A demanda sazonal por produtos baseados em memória flash NAND no segundo semestre de 2024 foi mais fraca do que o esperado, o que levou a uma redução nos preços contratuais de wafers com esses chips no terceiro trimestre. Espera-se que esta tendência descendente se intensifique, com os preços caindo mais de 10% no quarto trimestre, informa a empresa de análise TrendForce.

Fonte da imagem: samsung.com

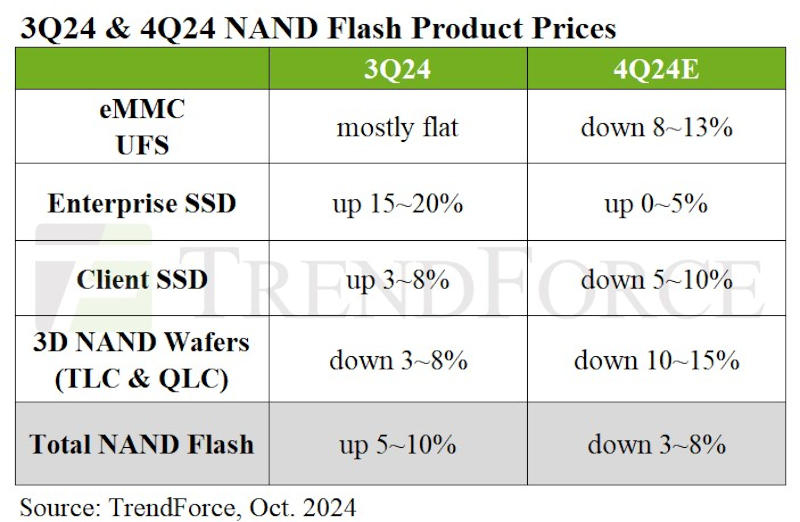

O único segmento que provavelmente verá aumentos modestos de preços são os SSDs empresariais, com preços contratuais projetados para subir de 0 a 5% no quarto trimestre. Para SSDs UFS e PC, os clientes adotarão estratégias de compra mais cautelosas, pois as vendas do produto final serão mais fracas do que o esperado anteriormente. Como resultado, os preços gerais dos contratos para memória NAND diminuirão de 3 a 8%.

Embora os fabricantes estejam a lançar agressivamente as vendas de PCs alimentados por IA, a inflação e a pouca inovação prática em IA impedirão os consumidores de correrem para comprar novos PCs. Vários grandes fabricantes regressaram à plena capacidade no terceiro trimestre e outros aumentaram a produção através da actualização de processos, mas a procura estável no segmento de servidores não é suficiente para suportar os aumentos de preços, dado o lento mercado consumidor. Um obstáculo adicional é o fosso cada vez maior entre os preços do mercado spot, os preços da cadeia de abastecimento e os preços dos contratos OEM. Como resultado, os preços contratuais de SSDs de consumo para PCs no quarto trimestre diminuirão de 5 a 10%.

Fonte da imagem: trendforce.com

Os fabricantes de smartphones e laptops adotaram uma estratégia de redução de estoques, levando a pedidos de memória NAND mais conservadores. Mas os fornecedores continuaram a aumentar a produção, levando a um excesso de oferta. O mercado de smartphones não mostrou sinais de recuperação no terceiro trimestre, uma vez que muitos fabricantes esgotaram os fornecimentos de eMMC e resistiram aos aumentos de preços, levando a contratos limitados. Novos modelos de diversas marcas chinesas trouxeram um novo impulso ao mercado eMMC, mas todos eles provavelmente tentarão evitar o acúmulo excessivo de estoques. No terceiro trimestre, houve um prolongado confronto de preços entre fornecedores e compradores – os fornecedores aumentaram os estoques no mercado de módulos e no mercado spot, o que desequilibrou a balança a favor dos compradores. Como resultado, os preços dos contratos do eMMC diminuirão entre 8 e 13%.

No mercado de memória UFS, usado principalmente em smartphones premium e emblemáticos, a situação é semelhante à do mercado eMMC. Devido à fraca dinâmica económica, os smartphones começaram a ser substituídos não uma vez a cada dois anos, como antes, mas uma vez a cada três anos, e não houve nenhum avanço no mercado que pudesse reverter a situação. Como resultado, os preços contratuais do UFS no quarto trimestre também diminuirão entre 8 e 13%.

A demanda no varejo por SSDs, cartões de memória e unidades USB de clientes permaneceu modesta desde o início de 2024. As vendas sazonais antes do fim das férias escolares e feriados na Europa e nos EUA não conseguiram despertar o interesse do consumidor; Devido à desaceleração económica na China, espera-se que a procura enfraqueça durante o festival comercial de 11 de Novembro – estes factores deverão exacerbar ainda mais o declínio na procura de wafers NAND no quarto trimestre. Os fabricantes de módulos continuam a ter excesso de estoque e os fornecedores tiveram que mudar para uma estratégia de redução de preços para manter as operações. Como resultado, os preços contratuais dos wafers NAND podem diminuir entre 10-15% no quarto trimestre, alerta a TrendForce, e se as condições de mercado piorarem ainda mais, é possível um declínio mais sério.