Não faz muito tempo, o mercado de painéis de TV estava visivelmente desequilibrado. Simultaneamente ao aumento da sobrecapacidade, houve um declínio acentuado na demanda pós-pandemia. Como resultado, os fabricantes de painéis tiveram que reduzir significativamente sua utilização de capacidade para menos de 70% no segundo semestre de 2022, a fim de limpar os estoques de excedentes acumulados. Mas agora a situação mudou em favor dos fabricantes.

Fonte da imagem: Monitor LG

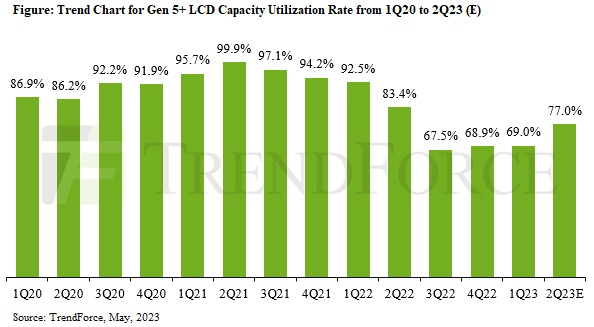

O recente início do crescimento na demanda por painéis de TV, juntamente com o aumento dos preços, levou os fabricantes a aumentar a carga da linha de LCD da geração 5+ para 77% no segundo trimestre de 2023. No entanto, de acordo com um estudo recente da TrendForce, assim que a LG Display cortar e/ou interromper a produção de LCD em suas linhas P6, P7 e Guangzhou, a proporção geral será significativamente menor do que no mesmo período do ano passado.

A TrendForce enfatizou que o atual aumento na utilização da linha está relacionado à demanda real de pedidos, acredita-se que a relação oferta-demanda “saudável” no mercado de LCD continuará no segundo trimestre de 2023, com um aumento concomitante na utilização da linha. Ao mesmo tempo, para manter o equilíbrio do mercado, os fabricantes de painéis terão que desenvolver mecanismos de pronta resposta a mudanças na situação.

O estoque de painéis de TV atingiu um nível “saudável” após mais de meio ano de ajustes na produção. No primeiro trimestre de 2023, as marcas de TV chinesas começaram a estocar antes do 618 Shopping Festival, fazendo com que a demanda de painéis e os preços subissem “prematuramente” e deve continuar no segundo trimestre. A TrendForce relata que mais de 90% das linhas de produção Gen 10.x estão produzindo painéis de TV, e sua taxa de utilização aumentará mais de 10 pontos percentuais em relação ao trimestre anterior, para 83,2%.

Fonte da imagem: TrendForce

A pandemia levou a um aumento da procura de monitores LCD e painéis para portáteis, o que obrigou a maioria dos fabricantes a realocar capacidade a favor destes painéis, em detrimento da produção de painéis para TVs. Apesar da recuperação da demanda por painéis de TV, que levou ao aumento da utilização da linha da geração 8.x, a falta de crescimento da demanda por painéis de TI limitou o crescimento do fator de carga a 7,6 p.p. em comparação com o primeiro trimestre de 2023 para 79,4%.

Para linhas de geração 7.5 e anteriores, espera-se que a proporção aumente para 60% devido a um aumento na demanda por serviços de reparo de painel de smartphone e painel de TI em comparação com o primeiro trimestre de 2023.