TrendFocus, de acordo com StorageNewsletter, resumiu os resultados de um estudo do mercado global de SSD no quarto trimestre de 2023. A indústria apresentou resultados mistos: as vendas de unidades diminuíram em termos unitários, mas a sua capacidade total aumentou.

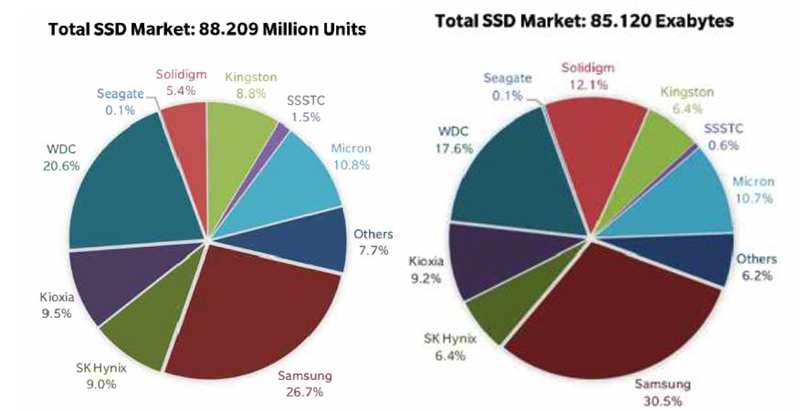

De outubro a dezembro inclusive, aproximadamente 88,2 milhões de SSDs de vários tipos foram vendidos globalmente. Isso é 5% menor que o resultado do terceiro trimestre de 2023. Ao mesmo tempo, a capacidade total de dispositivos expedidos aumentou 9,6% – para 85,1 EB. A capacidade de SSDs vendidos no ano como um todo atingiu 284 EB, 2% a mais que em 2022.

Fonte da imagem: TrendFocus/StorageNewsletter

O maior fornecedor de SSDs no quarto trimestre foi a Samsung com uma participação de 26,7%. A Western Digital está em segundo lugar com 20,6%, e a Kioxia fecha os três primeiros com 9,5%. Em capacidade total, a Samsung também lidera com 30,5%. Em seguida vêm Western Digital e Kioxia com 17,6% e 9,2% respectivamente.

As vendas trimestrais de SSDs de clientes diminuíram em comparação com o terceiro trimestre em 6,0% em unidades e 2,7% em volume – para 72,52 milhões de unidades e 49,35 EB. As remessas de produtos com interface SAS, ao contrário, aumentaram 33,5%, atingindo 0,937 milhão de unidades, enquanto sua capacidade total aumentou 24,1%, para 3,21 EB.

A demanda por SSDs corporativos com interface SATA aumentou trimestralmente em 5,9%, para 3.542 unidades, e sua capacidade aumentou 16,7%, para 4,82 EB. No segmento de soluções PCle, as remessas saltaram 42,4%, atingindo 5,362 milhões de unidades: o volume total desses dispositivos aumentou 57,6%, para 23,10 EB.