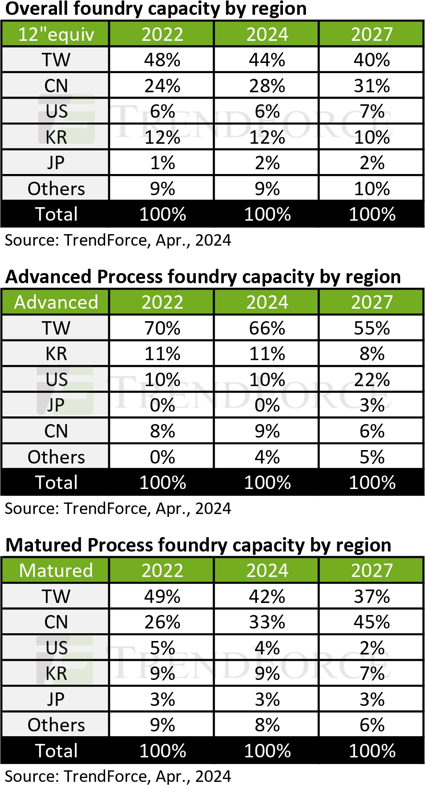

Os analistas da TrendForce tentaram formar um corte transversal da distribuição geográfica de empresas que produzem chips por contrato em cinco regiões principais: Taiwan, China, EUA, Coreia do Sul e Japão. De acordo com especialistas, este ano Taiwan manterá 66% das empresas que produzem chips usando padrões de 14/16 nm e mais finos, mas a China ocupará 45% do mercado de serviços de produção de chips usando litografia madura até 2027.

Fonte da imagem: SK Hynix

Esta formulação refere-se à tecnologia de processo de 28 nm e às mais grosseiras, e tal dinâmica reflecte os esforços das autoridades chinesas para expandir as capacidades de produção nacionais face às sanções estrangeiras. Para efeito de comparação, em 2022, a China foi responsável pela produção de no máximo 26% dos produtos utilizando processos técnicos maduros, e este ano aumentará a sua participação para 33%. Assim, até 2027, a China poderá ultrapassar Taiwan em volumes de produção de chips utilizando litografia madura, aumentando a sua quota para 45%, enquanto a ilha vizinha reduzirá a sua quota para 37%.

Vale ressaltar que neste contexto, o Japão demonstrará estabilidade na produção de chips utilizando processos técnicos maduros, uma vez que sua participação no mercado mundial permanecerá no nível de 3% no período de 2022 a 2027 inclusive. A Coreia do Sul enfraquecerá a sua posição dos actuais 9 para 7%, mas os Estados Unidos reduzirão para metade a sua quota, de 4 para 2%. Mas no segmento de litografia avançada, que para efeitos desta previsão inclui processos tecnológicos de 14 nm, 16 nm e mais finos, os Estados Unidos aumentarão a sua participação até 2027 dos atuais 10 para 22%. Isto será possível graças aos esforços das autoridades locais para atrair fabricantes estrangeiros para construir empresas locais avançadas. Por outro lado, a Coreia do Sul no segmento avançado deslizará dos actuais 11% para 8%, pois preferirá construir os empreendimentos mais recentes fora do país, nomeadamente nos Estados Unidos. Pelo menos, se falamos de fabricação contratada de chips, porque a produção de chips de memória não requer litografia avançada e se desenvolverá principalmente na Coreia do Sul.

Fonte da imagem: TrendForce

Taiwan, que controlava 70% da capacidade de produção avançada em 2022, terá de recuar para 66% este ano e cair para 55% em 2027. Ao mesmo tempo, o Japão, por meio das iniciativas do consórcio Rapidus, que espera começar a produzir produtos de 2 nm no país até essa data, poderá ocupar 3% do mercado mundial no segmento de litografia avançada até 2027. , embora atualmente não esteja representado nele. A dinâmica da China no segmento avançado é específica: até ao final deste ano, a quota do país aumentará de 8 para 9%, mas até 2027 a China terá de contentar-se com apenas 6% do mercado, uma vez que desenvolve litografia avançada sob sanções é problemático.

Se falarmos da distribuição das capacidades contratuais em geral, então nos próximos anos Taiwan terá de reduzir a sua quota no mercado mundial de 48 para 40%, a China aumentará a sua quota de 24 para 31%, mas os Estados Unidos irão não conseguirá realizar progressos significativos até 2027, aumentando a sua percentagem apenas de 6 para 7%. No entanto, as autoridades do país enfrentam agora a tarefa de desenvolver a produção avançada de semicondutores e, neste segmento, a participação dos EUA aumentará de 10 para 22%, conforme referido acima. A Coreia do Sul reduzirá a sua quota global de 12 para 10%, e o Japão poderá aumentá-la de 1 para 2%, em comparação com o nível de 2022.

Vale ressaltar que mesmo em 2027, 10% da fabricação contratada de chips será distribuída em regiões do planeta que não são Taiwan, China, Estados Unidos, Coreia do Sul ou Japão. Estamos, presumivelmente, a falar da Europa, que produz agora cerca de 9% dos produtos contratuais, com base nos dados da TrendForce. No segmento de litografia avançada, a sua participação aumentará dos atuais 4 para 5% até 2027. No segmento de litografia madura, a participação diminuirá de 8 para 6%.