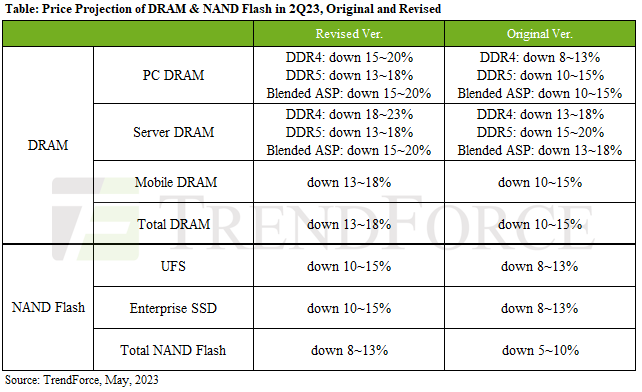

A pesquisa mais recente dos analistas da TrendForce mostra que, como o declínio na produção de flash DRAM e NAND não acompanhou a demanda menor, espera-se que o preço médio de venda (ASP) de alguns produtos caia ainda mais no segundo trimestre de 2023. Os preços de DRAM devem cair de 13 a 18% e os de NAND de 8 a 13%.

Fonte da imagem: freepik

O relatório da TrendForce diz que a queda significativa nos preços de DRAM se deve principalmente aos altos níveis de inventário DDR4 e LPDDR5, já que PC, servidor e memória móvel respondem coletivamente por mais de 85% do consumo de DRAM. Enquanto isso, a participação de mercado do DDR5 permanece relativamente baixa.

Os preços do PC DDR4 permanecem baixos devido aos estoques de memória suficientes nos armazéns. Em contraste, os preços do DDR5 mostram um declínio mais moderado em comparação com o DDR4 devido à oferta limitada. No geral, espera-se que o PC DRAM ASP caia de 15 a 20% no segundo trimestre de 2023. A demanda mais fraca por servidores levou ao aumento da demanda por DDR4 dos fornecedores, com cortes de preços aumentando para 18-23%.

A adoção do DDR5 foi limitada devido a problemas de compatibilidade do PMIC, reduzindo a previsão de declínio do preço do servidor DRAM do segundo trimestre de 2023 para 13-18%. No entanto, como a participação de mercado DDR5 permanece baixa, seu impacto no preço é limitado, o que significa que o declínio geral nos preços de DRAM de servidor no segundo trimestre de 2023 permanecerá na faixa de 15 a 20%.

Fonte da imagem: TrendForce

Os preços da memória flash NAND foram afetados principalmente pela queda nos preços dos SSDs corporativos e UFS, já que a situação de excesso de oferta no mercado ainda não foi resolvida. Essas duas áreas respondem por mais de 50% do consumo total de flash NAND.

A demanda por servidores continua diminuindo, exacerbando a pressão sobre os fabricantes de SSD. Os pedidos na China aumentaram marginalmente depois que as restrições do COVID-19 foram suspensas. Os pedidos de servidores de ODMs também lutaram para aumentar devido aos altos níveis de estoque, o que reduzirá o SSD ASP corporativo para 10-15% no segundo trimestre de 2023. Espera-se que a demanda por SSDs corporativos aumente significativamente na segunda metade do ano, à medida que novas plataformas são lançadas e os níveis de estoque continuam diminuindo.

Os fabricantes de smartphones finalmente esgotaram seus estoques de memória, o que significa maior potencial de compra em relação ao ano passado. A pressão sobre os fornecedores ainda é grande e eles estão mais dispostos a oferecer descontos. Como resultado, a previsão de redução no ASP da DRAM móvel aumentou para 13-18% e o preço médio da memória flash UFS aumentou para 10-15% no segundo trimestre de 2023.