Nos últimos trimestres, devido à baixa demanda e excesso de oferta, houve uma tendência de queda no preço médio de venda (ASP) dos chips NAND e, consequentemente, das unidades de estado sólido feitas a partir deles. No entanto, à medida que os SSDs se tornarem mais difundidos, suas vendas em unidades e em termos monetários crescerão. Em cinco anos, em 2028, a receita global de SSDs aumentará para US$ 67 bilhões, de acordo com analistas do Yole Group.

Fonte da imagem: yolegroup.com

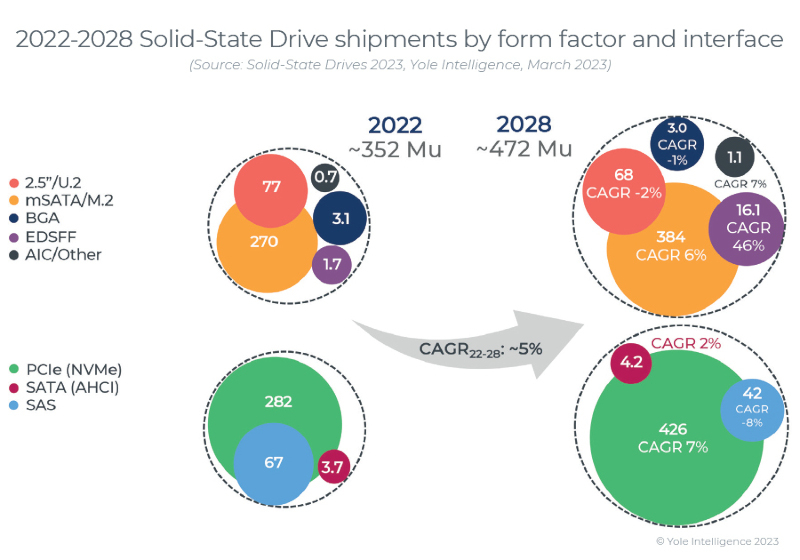

A longo prazo, espera-se que o mercado de SSD cresça de US$ 29 bilhões e 352 milhões de unidades em 2022 para US$ 67 bilhões e 472 milhões de unidades em 2028 (2,31 e 1,3 vezes, respectivamente); a taxa média de crescimento anual para este período será de 15%. Dos 352 milhões de SSDs vendidos em 2022, apenas 55 milhões foram destinados a sistemas corporativos (data centers, servidores e sistemas de armazenamento) e o restante a dispositivos clientes (PCs, laptops e estações de trabalho). No mercado de SSD corporativo, 55% ou 30 milhões de unidades são modelos NVMe, subindo para 71% ou 79 milhões de unidades até 2028. No segmento de consumo, a participação do NVMe crescerá de 85% em 2021 para 96% em 2028, de 252 milhões para 347 milhões de unidades, respectivamente.

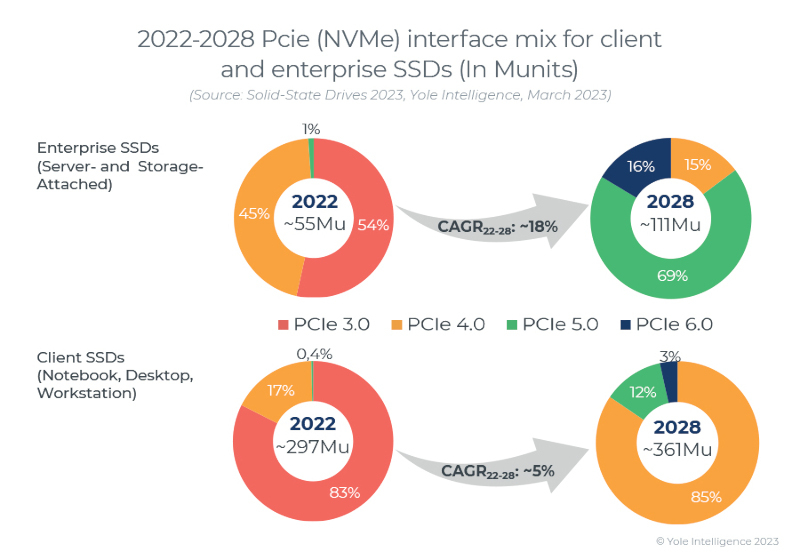

Servidores e armazenamento também prometem transição mais rápida para novos padrões: em 2028, 69% dos modelos desse segmento serão executados no PCIe 5.0, em comparação com 12% dos modelos do segmento de consumo. A tendência planejada continuará ainda mais: em 2028, 16% dos SSDs para o data center usarão PCIe 6.0, enquanto no segmento de consumo serão apenas 3%.

Em 2021, mais de 400 milhões de SSDs foram vendidos por US$ 34 bilhões e, em 2022, ambos os números caíram para 352 milhões e US$ 29 bilhões, respectivamente. O Yole Group acredita que a dinâmica negativa é temporária e dificilmente definirá uma nova tendência, mas os analistas ainda têm medo de dar uma previsão para 2023 – isso é prejudicado por um lento declínio no estoque e uma economia global insuficientemente forte, ou seja, a alimentação permanece redundante. Nos próximos anos, é improvável que a demanda seja fortalecida – o crescimento do mercado de SSD será fornecido principalmente pelo segmento corporativo, que precisa de componentes para sistemas de inteligência artificial.

Por fim, o Yole Group observou que, em 2022, 82% do mercado de SSD veio de fabricantes de seus próprios chips de memória: Samsung, Kioxia, Western Digital, Micron, SK Hynix e Solidigm; ao comprar chips de memória e controladores, marcas como Kingston, Seagate e Adata se limitaram a 18% de participação.