Como a demanda por computadores e eletrônicos de consumo diminuiu, os fabricantes começaram a ajustar os estoques e reduzir as compras, de modo que a receita de DRAM no terceiro trimestre de 2022 caiu quase 30% em comparação com o trimestre anterior – a última vez que uma tendência negativa tão acentuada foi observada em 2008 . Ao mesmo tempo, a Micron e a SK hynix aumentaram suas participações de mercado no último trimestre, enquanto a Samsung e os pequenos fornecedores diminuíram.

Fonte da imagem: samsung.com

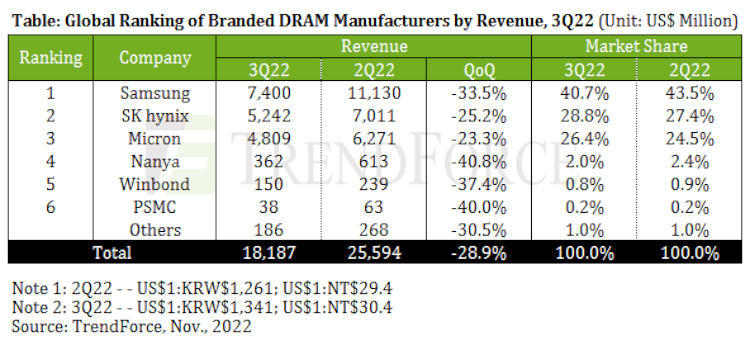

A receita global da indústria de DRAM no terceiro trimestre de 2022 foi de US$ 18,187 bilhões, uma queda de 28,9% em relação aos US$ 25,594 bilhões no segundo trimestre, relatam os analistas da TrendForce. Os preços de contrato para memória caíram 10-15% durante o trimestre, enquanto os preços spot caíram ainda mais. Esses processos afetaram a DRAM para eletrônicos de consumo, PCs e servidores – devido à desaceleração da demanda, os fabricantes de produtos acabados começaram a ajustar seus estoques.

A Samsung manteve-se como líder mundial em termos de receita no mercado global de memória, com vendas caindo 33,5% no trimestre e participação de mercado caindo de 43,5% para 40,7%. A receita da SK Hynix diminuiu 25,2%, mas a participação de mercado aumentou 1,4% e passou para 28,8%. O declínio trimestral da receita da Micron foi o menor do setor, mas foi de 23,3%, e a participação de mercado aumentou de 24,5% para 26,4%. Produtores menores, incluindo Nanya, Winbond e PSMC, relataram uma queda de 37,4-40,8% na receita, acompanhada por uma perda de participação de mercado.

Fonte da imagem: trendforce.com

Para estabilizar os preços, os fabricantes de memória podem desacelerar a expansão ou a transição para tecnologias mais avançadas. No entanto, paralisar a produção em plantas equipadas é uma medida extremamente cara que resulta em perdas significativas, enquanto desacelerar a transição para novos nós é uma maneira relativamente barata de reduzir a produtividade. Isso é provavelmente o que os jogadores farão nos próximos trimestres. Portanto, a Samsung lançará uma nova fábrica de P3L no próximo ano, expandindo assim a capacidade de produção, mas a transição para novos nós será mais lenta. SK Hynix fará o mesmo. A Micron, que acaba de lançar a produção de LPDDR5X em suas instalações 1β no Japão, terá que aumentar a produção, mas não de forma tão agressiva. Outras marcas podem fazer o mesmo

Para usuários finais e fabricantes de PCs, esses processos são tradicionalmente considerados favoráveis, especialmente para aqueles que planejaram a transição para DDR5. No entanto, depois que os produtores tomarem medidas de proteção, a demanda se estabilizará ou até crescerá, elevando também os preços. Talvez o melhor momento para atualizar as máquinas seja agora.