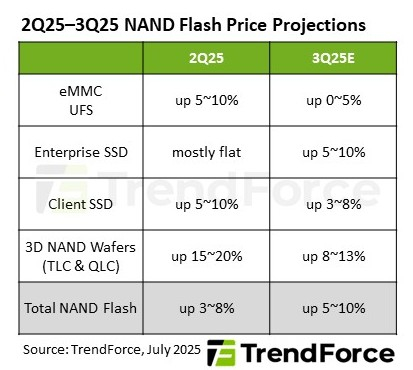

De acordo com analistas da TrendForce, os preços contratuais para memória flash NAND aumentarão de 5% a 10% no segundo semestre de 2025. Ao mesmo tempo, devido à fraca demanda por smartphones, o aumento no preço dos chips de memória eMMC e UFS será menos pronunciado.

Fonte da imagem: Unsplash

A pesquisa da TrendForce mostra que o mercado de memória NAND se estabilizou significativamente após cortes de produção e a venda do excesso de estoque no primeiro semestre de 2025. Os fornecedores redirecionaram a capacidade para produtos de margem mais alta.

Em termos de demanda por NAND, os principais impulsionadores no primeiro semestre do ano foram o aumento do investimento corporativo em IA e as remessas maciças dos novos chips Blackwell da Nvidia — SSDs são usados em todos os servidores, portanto, o aumento das remessas está impulsionando a demanda por NAND. E é improvável que isso mude no curto prazo, portanto, os SSDs corporativos continuarão em demanda e seu preço aumentará de 5% a 10% no terceiro trimestre.

Quanto aos SSDs para clientes, espera-se que a demanda por esse segmento cresça fortemente no terceiro trimestre de 2025, com os fabricantes buscando repor os estoques após as vendas de PCs acima do esperado no primeiro semestre do ano. O crescimento da demanda por PCs é impulsionado por diversos fatores, incluindo o fim do suporte ao Windows 10, o aumento da demanda por sistemas com novos processadores e o crescente interesse por PCs all-in-one na China. Os preços contratuais de SSDs para clientes devem aumentar de 3% a 8%.

Quanto ao mercado de memória para dispositivos móveis, incluindo smartphones, wearables e tablets, aqui, devido à fraca demanda pelos próprios gadgets, também é esperada baixa demanda por memória eMMC e UFS, portanto, apesar da redução na produção, seu aumento de preço no terceiro trimestre permanecerá entre 0-5%.

A TrendForce observou que os fornecedores estão reduzindo os volumes de produção de chips NAND, dando preferência a soluções mais marginais. Como resultado, os preços dos wafers de silício sólido com chips de memória impressos podem aumentar de 8% a 13% no terceiro trimestre.