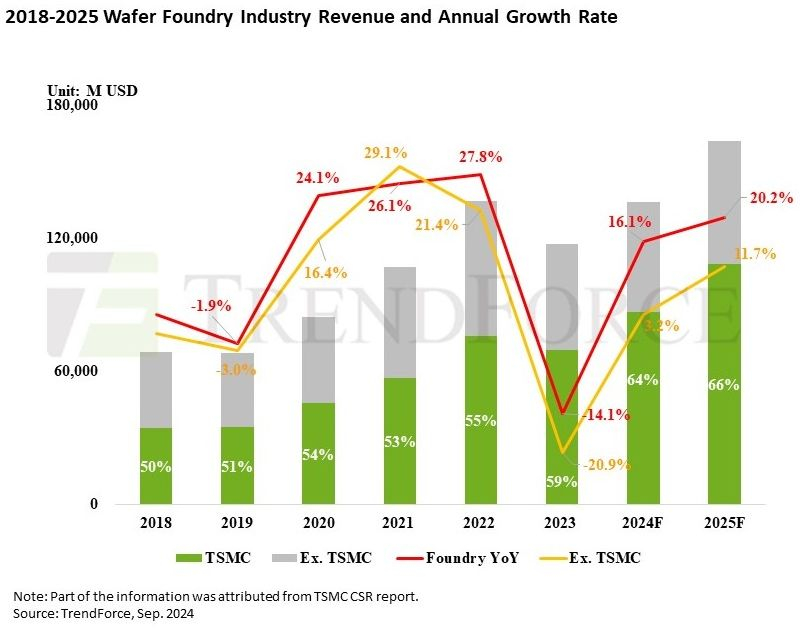

Ao final deste ano, segundo analistas da TrendForce, a receita dos fabricantes terceirizados de chips crescerá 16%, o que pode ser considerado uma boa recuperação após a queda de 14% do ano passado. No próximo ano, o crescimento da receita dos fabricantes terceirizados de chips ultrapassará 20%, segundo especialistas.

Fonte da imagem: GlobalFoundries

No entanto, é difícil falar de uma melhoria na situação da procura nos mercados consumidores. Este ano, a taxa de utilização de equipamentos nas linhas de produção de chips não muito avançados caiu para menos de 80%, o que não pode ser considerado um nível ideal do ponto de vista econômico. Apenas as linhas de produção de chips com processos tecnológicos de 5 a 3 nm inclusive foram totalmente carregadas, situação que continuará no próximo ano, o que não pode ser garantido para o mercado consumidor.

Tal como refere o relatório TrendForce, já no atual semestre, os mercados da eletrónica automóvel e da automação industrial começarão a recuperar após a correção dos inventários, e esse processo continuará em 2025. O boom dos sistemas de inteligência artificial está impulsionando o número de pastilhas de silício processadas pela indústria. Isto contribuirá em grande parte para que a receita dos fabricantes contratados de chips cresça 20% no próximo ano. Se excluirmos desta amostra a TSMC, líder em quota de mercado, o crescimento ficará limitado a 12%, mas mesmo neste caso será superior ao do ano anterior.

Fonte da imagem: TrendForce

No próximo ano, o processo de 3 nm se tornará o principal processo para a produção de componentes de computação avançados, incluindo unidades centrais de processamento para PCs e smartphones, mas os chips aceleradores de computação permanecerão nas tecnologias de processo de 5 nm e 4 nm. Até o segundo semestre, a demanda por chips de 6nm e 7nm usados em smartphones para operar em redes de comunicação sem fio começará a crescer. De acordo com a TrendForce, em 2025 a gama de processos tecnológicos de 7 a 3 nm representará até 45% da receita dos fabricantes contratados de chips em todo o mundo.

A alta demanda por serviços de embalagem de chips usando o layout de classe 2,5D levou a uma escassez contínua ao longo do ano atual e dos anos anteriores. TSMC, Samsung e Intel estão tentando expandir suas principais capacidades de produção. A receita proveniente da prestação desses serviços crescerá mais de 120% até o final de 2025. É verdade que, por enquanto, eles não representarão mais do que 5% da receita dos fabricantes terceirizados, mas essa participação crescerá gradativamente.

A restauração da demanda no mercado consumidor, como esperam os especialistas da TrendForce, permitirá que os fabricantes contratados até o final de 2025 aumentem a taxa de utilização de linhas para processamento de wafers de silício usando processos técnicos maduros para um nível de mais de 70%, embora agora em na maioria dos casos não excede 60%. Também serão comissionados novos empreendimentos que utilizem processos tecnológicos na faixa de 28 a 55 nm. Os preços dos serviços de produção de chips desta classe podem diminuir com o surgimento de novas capacidades. Os participantes no mercado contratual terão de lidar com os elevados custos da introdução de equipamento avançado e com a incerteza macroeconómica.