Há três décadas, a Sony introduziu no mercado as primeiras baterias de lítio produzidas em massa, mas agora, o baixo custo de mão de obra e eletricidade, bem como o acesso a uma extensa base de recursos, impulsionaram os concorrentes chineses a uma posição de liderança no mercado de tração. segmento de bateria. As empresas japonesas vão enfrentar esse desafio juntas.

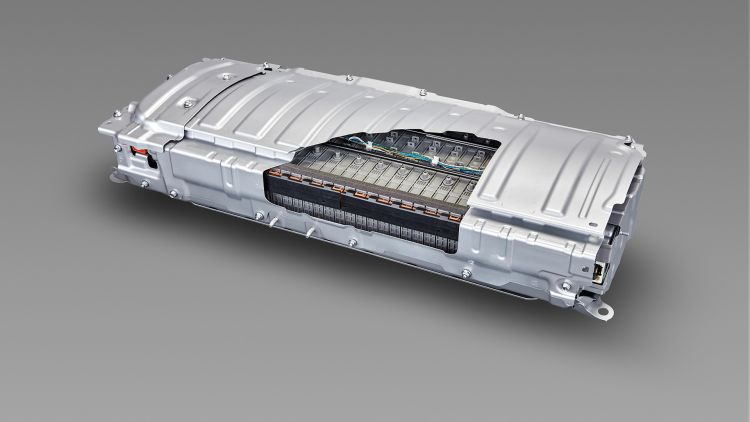

Fonte da imagem: Toyota Motor

Para isso, explica o Nikkei Asian Review, foi formada a National Battery Suppliers Association (BASC), que inclui as montadoras Toyota Motor e Nissan Motor, a mineradora Sumitomo Metal Mining e representantes da indústria comercial. Até o início da década passada, as empresas japonesas eram líderes na produção de todos os quatro tipos de componentes de baterias de tração: ânodos, cátodos, separadores e eletrólitos. Agora a liderança foi preservada apenas no segmento de cátodos, cujo custo pode determinar metade do custo de produção de baterias.

Os veículos elétricos da Tesla, por exemplo, usam cátodos contendo níquel, cobalto e alumínio. A empresa japonesa Sumitomo Metal controla 49% do segmento principal, as baterias baseadas em seus produtos são caracterizadas por alta densidade de armazenamento de carga e segurança. Na produção de baterias e cátodos, o Japão é amplamente dependente de outros países. Por exemplo, 80% do hidróxido de lítio é proveniente da China por produtores locais. Recentemente, a dependência da indústria do fornecimento de matérias-primas russas foi discutida ativamente – nosso país controla 10% do mercado mundial de níquel. A Norilsk Nickel, por exemplo, também é a segunda maior fornecedora de cobalto do mundo.

O interesse de muitas montadoras por baterias de fosfato de ferro (LFP) mais baratas e de menor capacidade vem crescendo nos últimos anos, e isso também deixará as empresas japonesas para trás, uma vez que a chinesa CATL continua a ser a líder mundial neste mercado, que só obteve sucesso devido à expansão das baterias LFP para estar no topo do ranking mundial. Por sua vez, o desenvolvimento do negócio dos fornecedores chineses de baterias foi facilitado pela política direcionada das autoridades da RPC, que durante muitos anos subsidiaram a venda de veículos elétricos no mercado interno. As montadoras japonesas são mais inertes a esse respeito, mesmo considerando que antes da entrada da Tesla no mercado, a Nissan Motor era considerada a maior fabricante de veículos elétricos.

Os três maiores fabricantes de eletrólitos também estão localizados na China, onde são extraídos até 60% da fluorita cristalina, necessária para a fabricação das composições químicas correspondentes. No campo da produção de anodos, a China também leva vantagem, pois o país produz mais da metade de toda a grafite natural do mundo, além de uma parte significativa da grafite artificial. Existem exemplos de cooperação entre empresas japonesas e chinesas na área de produção de separadores, mas as joint ventures ainda operam na China.

A importância das matérias-primas secundárias obtidas a partir do processamento de baterias de lítio em fim de vida está crescendo. Nesta área, as empresas japonesas têm algumas das tecnologias mais avançadas do mundo, mas mesmo aqui concorrentes chineses como a CATL estão tentando empurrá-las para fora. As autoridades europeias pretendem introduzir requisitos segundo os quais as baterias de veículos elétricos até 2030 terão que conter pelo menos 12% dos métodos obtidos de processamento secundário de cobalto e 4% de lítio e níquel.

As empresas japonesas têm a chance de confirmar sua liderança na produção de baterias com eletrólito de estado sólido – felizmente, a maior corporação automobilística do mundo, a Toyota Motor, planeja utilizá-las em seus veículos elétricos. Mas mesmo as baterias de estado sólido da Nissan não começarão a ser produzidas até 2028, e a CATL da China promete lançar uma solução alternativa na forma de baterias de íons de sódio já em 2023.