As remessas globais de smartphones no primeiro trimestre de 2023 diminuíram 14,6% em comparação com o mesmo período do ano passado, para 268,6 milhões de unidades. A queda nas vendas, 1,9% acima das previsões anteriores, continua pelo sétimo trimestre consecutivo. A baixa demanda está associada à inflação e à incerteza macroeconômica. Os stocks mantêm-se elevados, mas ainda se observam dinâmicas positivas, graças à redução dos abastecimentos e às campanhas publicitárias ativas.

Quase todas as regiões experimentaram uma queda percentual de dois dígitos nas vendas no primeiro trimestre de 2023. Na China, foi de quase 12%, um pouco acima do esperado. Os consumidores pós-pandemia estão priorizando viagens e entretenimento em vez de compras de smartphones, e a incerteza ainda persiste, diminuindo o sentimento do consumidor. Os mercados desenvolvidos, como os EUA e a Europa Ocidental, tiveram um desempenho melhor do que outros, com quedas de 11,5% e 9,4%, respectivamente. Os mercados emergentes tiveram a maior queda nas vendas, entre 17% e 20%.

«O setor passa por um período de limpeza e ajuste de estoques. Os participantes do mercado ainda estão adotando uma abordagem conservadora, não despejando mais estoque no canal de distribuição em busca de um aumento temporário de participação, disse Nabila Popal, diretora de pesquisa da equipe IDC Worldwide Tracker. “Todos estão preocupados em saber quando exatamente a fratura vai ocorrer e querem ser os primeiros na onda de recuperação. A IDC espera que o mercado se torne positivo no terceiro trimestre e veja um crescimento saudável de dois dígitos no trimestre de férias.”

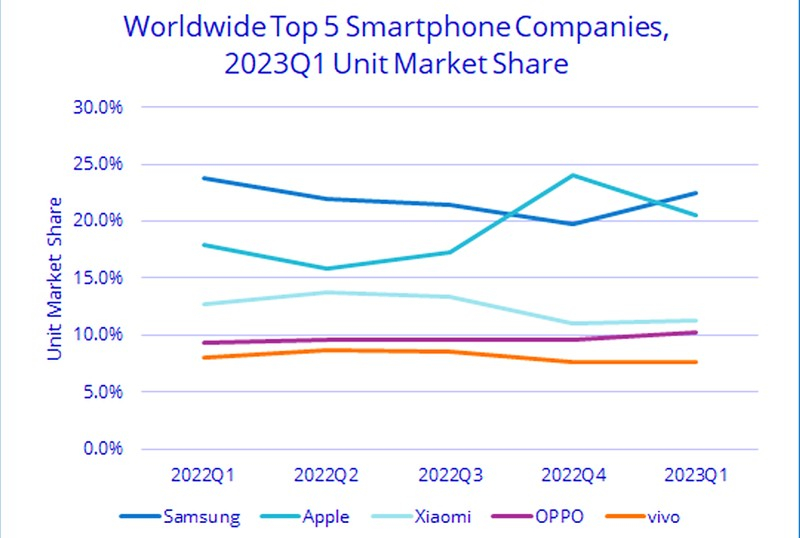

Participação de mercado das principais marcas de smartphones no primeiro trimestre de 2023. Fonte da imagem: IDC

Em termos de participação de mercado, apesar da queda, a Samsung recuperou a liderança com 22,5% do mercado global de smartphones, enquanto a Apple caiu para a segunda posição com 20,5%. Xiaomi, Oppo e Vivo mantiveram a terceira, quarta e quinta linhas da classificação, respectivamente.

A maior queda de suprimentos na comparação anual ocorreu com a Xiaomi – 23,5% de uma só vez, e as entregas da coreana Samsung e da chinesa Vivo também caíram. Por sua vez, a Oppo e a Apple, embora não tenham conseguido evitar uma quebra de abastecimento, mas não foi tão significativa.

Vendas de smartphones no primeiro trimestre de 2023. Fonte da imagem: IDC

A maior queda de oferta nos últimos meses ocorreu principalmente em marcas que atuam nos segmentos médio e baixo do mercado, onde a concorrência é alta e as margens são baixas. Embora esses players ainda estejam hesitantes em aumentar a oferta, os analistas tendem a fazer previsões otimistas.