Os fabricantes de smartphones estão sendo forçados a conter planos ambiciosos ao planejar o lançamento no segundo semestre de 2022: o foco terá que ser ajustar o estoque nos canais de distribuição. Outro fator negativo poderoso foram os bloqueios pandêmicos na China: devido à queda da demanda, os fabricantes também terão que reduzir a produção.

Os maiores fabricantes de smartphones do mundo: resultados do II trimestre e previsões para o III trimestre. Fonte da imagem: trendforce.com

A produção global do segundo trimestre foi de 292 milhões de smartphones, 5% menos do que no mesmo período do ano passado, quando o sul e o sudeste da Ásia foram cobertos pela segunda onda da pandemia, lembraram os analistas da TrendForce.

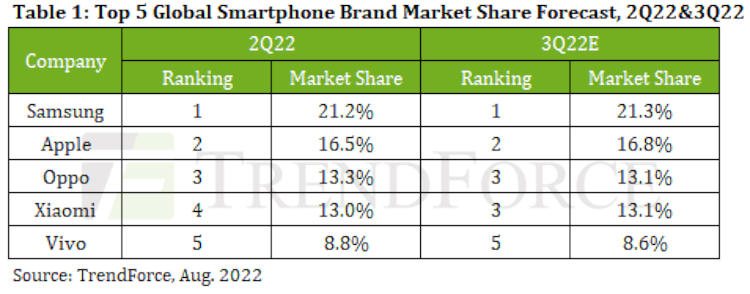

A Samsung, maior fabricante de smartphones do mercado europeu, viu-se várias vezes obrigada a reajustar os stocks de produtos acabados e a suspender a compra de componentes devido à situação do mercado. Como resultado, a empresa encerrou o segundo trimestre com uma queda de 16,3% na produção em relação ao trimestre anterior, para 61,8 milhões de unidades. No terceiro trimestre, a Samsung continuará a aderir às mesmas prioridades: os volumes de produção permanecerão no nível do segundo trimestre ou aumentarão ligeiramente. Mas até o final de 2022, a empresa tem chance de conquistar até 90% do mercado de smartphones dobráveis.

Para o Apple II, o trimestre tem sido tradicionalmente um período de transição com os menores números de produção, já que a próxima atualização da linha é anunciada em setembro e este ano a situação foi agravada pelos bloqueios na China. No entanto, no segundo trimestre de 2022, a empresa produziu 48,2 milhões de dispositivos e ficou em segundo lugar no mundo. Supõe-se que a dupla top do iPhone 14 Pro e 14 Pro Max receberá novos processadores A16 (4 nm, fabricados pela TSMC), 6 GB de memória LPDDR5, drives de 256 GB, câmeras de 48 megapixels, novos módulos de Face ID e um novo desenho. Com a linha atualizada, a empresa terá que prestar atenção especial à política de preços: levar em conta a inflação e não deixar que os preços afetem os números de vendas.

Política de preços projetada para a linha iPhone 14

A OPPO (incluindo as submarcas Realme e OnePlus) vendeu 38,8 milhões de dispositivos no segundo trimestre, uma queda de 4,2% em relação ao trimestre anterior. A Xiaomi (incluindo Redmi, POCO e Black Shark) produziu 38 milhões de dispositivos (-14,6%). Enquanto isso, a Vivo (e IQOO) começou a ajustar as taxas de produção no primeiro trimestre, então encerrou o segundo trimestre com um crescimento de 12,7%, lançando 25,7 milhões de smartphones. Essas três marcas estão classificadas de terceiro a quinto no mercado global de smartphones, e os maiores fatores negativos para eles durante o período do relatório foram os bloqueios chineses e as ações das autoridades indianas que buscam regular seu trabalho no segundo maior mercado. Outra ameaça potencial é a marca Honor, que está aumentando ativamente sua participação na China e ameaça se aproximar da OPPO e da Vivo até o final do ano, deslocando a Xiaomi.

Os analistas da TrendForce estão confiantes de que não haverá mudanças positivas significativas na economia chinesa no terceiro trimestre, e os mercados da Índia e da Indonésia, que foram considerados promissores para a China, continuarão sendo influenciados pela inflação e outros fatores negativos. Nesse sentido, os volumes de produção da OPPO, Xiaomi e Vivo permanecerão no nível do II trimestre. Ao mesmo tempo, o mercado chinês de smartphones já atingiu um alto grau de saturação, de modo que os players locais só podem esperar mercados em outros países.