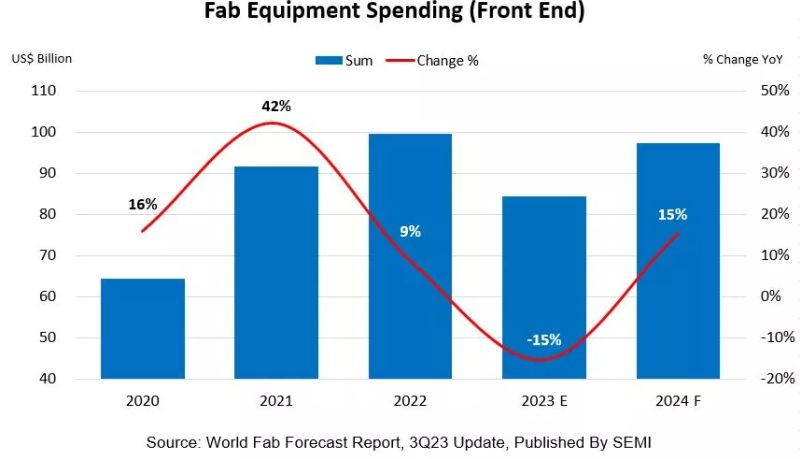

Os excedentes de determinados tipos de componentes semicondutores e a fragilidade da macroeconomia este ano farão com que os seus fabricantes reduzam os volumes de produção e reduzam os seus próprios custos de aquisição de equipamentos tecnológicos. Este último valor, segundo representantes da associação SEMI, no final do ano diminuirá 15%, para 84 mil milhões de dólares, mas no próximo ano aumentará os mesmos 15%, para 97 mil milhões de dólares.

Fonte da imagem: GlobalFoundries

Conforme explicam representantes da associação industrial SEMI, o aumento nos custos dos equipamentos em 2024 será devido ao fim do ciclo de correção de estoque de chips neste ano e ao aumento da demanda por componentes do segmento de computação de alto desempenho e chips de memória. Dois anos de pandemia impulsionaram o mercado de equipamentos para cima, pelo que no final de 2022 atingiu uma capacidade recorde de 99,5 mil milhões de dólares e, embora 2024 seja caracterizado por um aumento nos custos relacionados, ainda não atingirá o nível de 2022.

Por áreas de atividade, a dinâmica dos gastos com aquisição de equipamentos é heterogênea; no segmento de Contract Manufacturing, vão até aumentar este ano 1%, para 49 mil milhões de dólares, mas no próximo ano vão aumentar mais 5%, para 51,5 mil milhões de dólares. Na verdade, este segmento da indústria será responsável por mais de metade do custo de aquisição de equipamentos. Vale ressaltar que o crescimento dos custos será estimulado pela necessidade de aumentar os volumes de produção de chips tanto para tecnologias litográficas avançadas quanto para tecnologias maduras.

Fonte da imagem: SEMI

A natureza cíclica do mercado de memória estimulará os gastos dos fabricantes na compra de equipamentos no próximo ano. Se este ano diminuirem 46%, no próximo ano aumentarão 65%, para US$ 27 bilhões. No segmento de DRAM RAM, os custos dos equipamentos este ano diminuirão 19%, para US$ 11 bilhões, mas no próximo ano aumentarão em 40%, para US$ 15 bilhões. A amplitude das mudanças no segmento NAND será maior; este ano, os custos com equipamentos para a produção de memória de estado sólido diminuirão 67%, para US$ 6 bilhões, e no próximo ano aumentarão em 113 %, para US$ 12,1 bilhões. O segmento de microprocessadores no final do ano atual manterá os custos de equipamentos no nível do ano passado, mas no próximo ano crescerá 16%, para US$ 9 bilhões.

Em termos geográficos, no próximo ano Taiwan será o líder no volume de compras de equipamentos; aumentará 4%, para 23 mil milhões de dólares. A Coreia do Sul, com os seus 22 mil milhões de dólares, ficará apenas ligeiramente atrás, mas em comparação com o ano actual, aumentará os custos dos equipamentos em 41%. Isso se deve à próxima recuperação da demanda por memória, segundo representantes da SEMI. A China, num contexto de agravamento das sanções, embora mantenha o terceiro lugar com 20 mil milhões de dólares em custos, no próximo ano irá reduzi-los em comparação com o ano corrente.

Ambas as Américas ficarão em quarto lugar com custos recordes de US$ 14 bilhões, o que corresponde a um aumento de 23%. Na Europa e no Médio Oriente, os gastos com equipamento para produção de chips aumentarão 41,5%, para um valor recorde de 8 mil milhões de dólares. O Japão e os países do Sudeste Asiático aumentarão os gastos para 7 mil milhões de dólares e 3 mil milhões de dólares, respectivamente. Segundo a SEMI, este ano a capacidade disponível para a produção de chips a nível mundial aumentará 5%, embora segundo os resultados do ano passado tenha aumentado 8%. No próximo ano o aumento chegará a 6%.