A economia global recua gradualmente após os choques do ano passado, e a tecnologia de 5G, Wi-Fi 6 / 6E e HPC (computação de alto desempenho) estão se desenvolvendo rapidamente – tudo isso, de acordo com a última pesquisa de TrendForce, leva a mudanças na indústria de semicondutores.

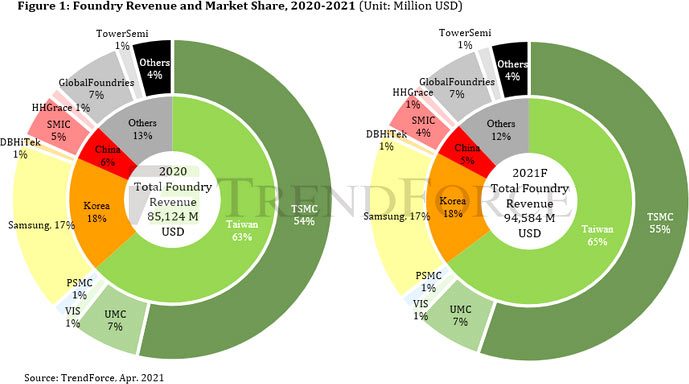

Embora a demanda por alguns dispositivos como laptops e televisões tenha sofrido um salto agudo em conexão com medidas de quarentena contra a Covid-19, logo o mercado retornará ao mesmo nível. No entanto, a transição global para as decisões de telecomunicações da nova geração levou a um aumento na demanda por vários dispositivos e comunicações de rede, e isso continuará a estimular a indústria de semicondutores, o que levará ao alto desempenho das instalações de produção nas principais fábricas das principais fábricas. Uma vez que os fabricantes continuam a expandir suas capacidades este ano, a Trendforce espera que a receita global do ramo da produção contratual de chips atinja um máximo histórico de 4,6 bilhões em 2021 – em 11% a mais de 2020.

O crescimento de servidores e estações de trabalho, de acordo com as previsões, estimulará a ofensiva da era de 5G e a disseminação de novos serviços. Os smartphones 5G fabricados este ano crescerão em 113% em termos anuais, e a participação de modelos 5G no mercado de smartphones aumentará para 37%. O volume total de fornecimento de laptops em 2021 aumentará em cerca de 15% em comparação com o 2020. O mercado de televisão também tem uma onda de demanda, devido ao desejo de substituir modelos antigos para televisores 4K e 8K com possibilidades intelectuais. A oferta total de televisores em 2021 aumentará em 3% ano em termos anuais.

A alta demanda pelas soluções acima mencionadas já levou a um aumento apropriado na demanda por chips. Mais e mais Introdução ativa de serviços de nuvem, incluindo IAAS, PAAS e SaaS, também geraram uma demanda massiva por vários processadores e memória de alta classe para servidores. Portanto, algumas categorias de microcircuitos ainda terão falta de instalações de produção. No curto prazo, não se espera que define efetivamente o problema do déficit.

Quanto à expansão dos planos de fabricação de contratos, os participantes do mercado do primeiro e segundo escalão enfocarão prioridade ao desenvolvimento do processo técnico. O TSMC e a Samsung se concentrarão na construção de produção de 5 nm e dominará normas mais sutis. E SMIC, UMC e GlobalFoundries, serão, antes de tudo, estão envolvidos na expansão de sua produção estabelecida de 14 nm a 40 nm para satisfazer a demanda de massa em vários mercados. SMIC, apesar das sanções, ainda tem fundos suficientes para a compra de equipamentos não-americanos e a construção de novas fábricas, e a empresa não apenas expande ativamente a capacidade existente para a produção de placas de 200 mm e 300 mm, mas Também começou a construir uma nova fábrica em Pequim.