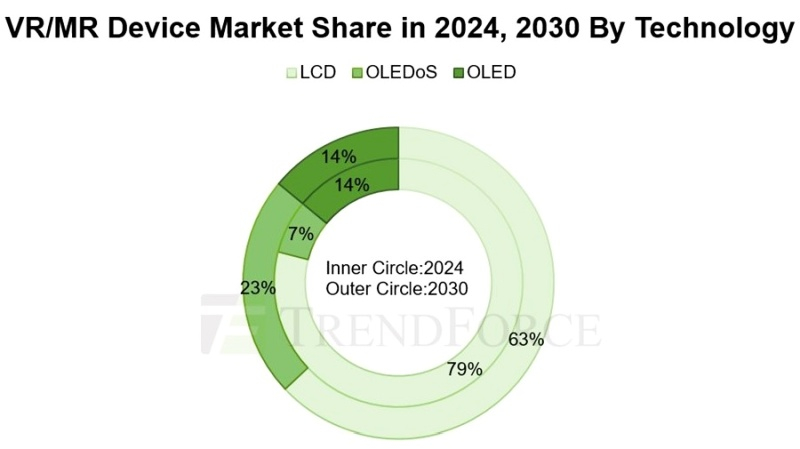

De acordo com a empresa de análise TrendForce, as remessas de dispositivos de realidade mista (MR), realidade aumentada (AR) e realidade virtual (VR) crescerão nos próximos anos, à medida que o estoque atual se esgotar. Espera-se que os microdisplays baseados em OLEDoS dominem os dispositivos de última geração, capturando até 23% do mercado até 2030, enquanto os LCDs representarão 63% dos dispositivos de gama média.

Fonte da imagem: Trendforce

A TrendForce prevê que as remessas de headsets VR e dispositivos similares poderão atingir 37,3 milhões de unidades até 2030, com um CAGR de 23% de 2023 a 2030. A colaboração da Sony e da Apple para criar o headset Vision Pro tornou o OLEDoS a tecnologia dominante no mercado de headsets VR/AR de última geração.

OLEDoS (OLED on Silicon) é uma tela inovadora com diagonal inferior a 1 polegada e resolução ultra-alta de mais de 3.000 pixels por polegada. Ao contrário dos displays OLED convencionais baseados em substratos de vidro e poliamida, o OLEDoS usa substratos CMOS baseados em wafers de silício usados na produção de chips e sensores de imagem.

Os displays criados com esta tecnologia distinguem-se pelo baixo peso e espessura, bem como pela elevada uniformidade de características. A TrendForce observa que a complexidade de fabricação do CMOS e as taxas de rendimento mais baixas resultam em altos custos de fabricação para monitores OLEDoS, que por enquanto têm um crescimento de penetração limitado.

Fabricantes chineses como SeeYa e BOE estão ativamente envolvidos na produção de OLEDoS. Espera-se que isso facilite a rápida penetração desta tecnologia no mercado de dispositivos VR/MR, reduzindo custos. OLEDoS tem alto potencial no mercado de headsets de última geração, com a TrendForce acreditando que sua participação de mercado aumentará de 7% em 2024 para 23% em 2030.

A tecnologia LCD continua a dominar os dispositivos VR/AR, principalmente devido ao foco da Meta✴ na relação custo-benefício. No entanto, à medida que aumentam as exigências de maior resolução e qualidade de imagem, os produtos LCD de 1200 ppi enfrentarão a concorrência de outras tecnologias. A TrendForce estima que as remessas desses monitores totalizarão 6,8 milhões de unidades em 2024, uma queda de 5,6% em relação a 2023.

Os especialistas da TrendForce observam que a tecnologia LCD ainda tem espaço para mais modernização, por exemplo, aumentando a resolução para além de 1.500 pixels por polegada. Com um grande fabricante como a BOE continuando a desenvolver ativamente a produção de monitores LCD para dispositivos VR/MR, a TrendForce acredita que a tecnologia LCD permanecerá altamente competitiva no mercado médio e baixo e, até 2030, a participação desses monitores aumentará. ser 63%.

TrendForce observa que a tecnologia OLED convencional é inferior ao OLEDoS em qualidade e ao LCD em custo. Além disso, a adoção de OLED no mercado de headsets VR/AR é altamente dependente de fabricantes específicos. A TrendForce estima que a participação dos OLED neste segmento permanecerá entre 13% e 15% de 2024 a 2030.