Durante anos, a posição da Samsung Electronics no mercado de memórias de estado sólido pareceu inabalável. A empresa manteve por muito tempo o status de maior fornecedora mundial de produtos semicondutores, perdendo para a Intel apenas em períodos de queda nos preços das memórias. Agora, a diferença em relação à Samsung no segmento NAND, em termos monetários, está sendo drasticamente reduzida pelo SK Group, que aumentou sua participação de mercado de 16,6% para 21,1% em apenas um trimestre.

Fonte da imagem: Samsung Electronics

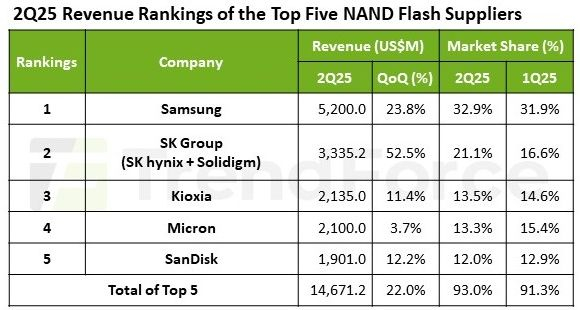

A TrendForce relata isso, observando que a Samsung ainda controla 32,9% do mercado de NAND em termos monetários e, em comparação com o primeiro trimestre (31,9%), sua posição não se enfraqueceu muito. Sob esse ponto de vista, o SK Group inclui os relatórios da própria SK Hynix e da Solidigm, que herdou as empresas de fabricação de memória flash da Intel. Enquanto a Samsung aumentou consistentemente sua receita com vendas de NAND em 23,8%, para US$ 5,2 bilhões no segundo trimestre, o SK Group aumentou 52,5%, para US$ 3,3 bilhões. Consequentemente, isso permitiu que o SK Group aumentasse sua participação de mercado em termos monetários de 16,6% para 21,1% em apenas três meses. Isso se deveu em grande parte às vendas ativas de SSDs no segmento de servidores.

Notavelmente, o segundo trimestre de todo o mercado de NAND foi caracterizado por uma queda no preço médio de venda, acompanhada por uma redução nos volumes de produção de memória, a fim de equilibrar a oferta e a demanda. Nos mercados americano e chinês, a demanda também foi estimulada por políticas governamentais. Os cinco maiores fornecedores globais de NAND conseguiram registrar um aumento sequencial na receita de 22%, para US$ 14,67 bilhões no segundo trimestre.

Fonte da imagem: TrendForce

A demanda por NAND deve se estabilizar no terceiro trimestre, à medida que os efeitos das “tarifas de Trump” nos EUA diminuem e os subsídios na China começam a diminuir. Os preços médios de venda podem aumentar, enquanto a demanda permanecerá relativamente baixa, de modo que o ritmo de crescimento da receita no setor permanecerá contido.

A Kioxia ocupa a terceira posição, com crescimento de receita de 11,4% e participação de mercado de 13,5%, que conseguiu diminuir no segundo trimestre. A Micron, em quarto lugar, está apenas ligeiramente atrás em receita, mas seu crescimento foi limitado a 3,7%, e sua participação de mercado está muito próxima da posição da Kioxia, com um valor de 13,3%. A fabricante americana foi prejudicada pela queda nos preços médios de venda de NAND. No entanto, em termos físicos, os volumes de remessa cresceram mais do que o esperado. A empresa conseguiu atingir os valores máximos de sua participação de mercado em SSDs para clientes e servidores.

A SanDisk ocupa a quinta posição, com crescimento de receita de 12,2%, para US$ 1,9 bilhão, e participação de mercado de 12%. A taxa de utilização da esteira transportadora na joint venture com a Kioxia ainda está longe do ideal, e a fraca presença no segmento de SSDs para servidores força este fabricante a ficar atrás dos concorrentes em meio ao boom dos sistemas de IA. Juntos, os cinco maiores fabricantes de NAND controlam 91,3% da receita neste mercado.