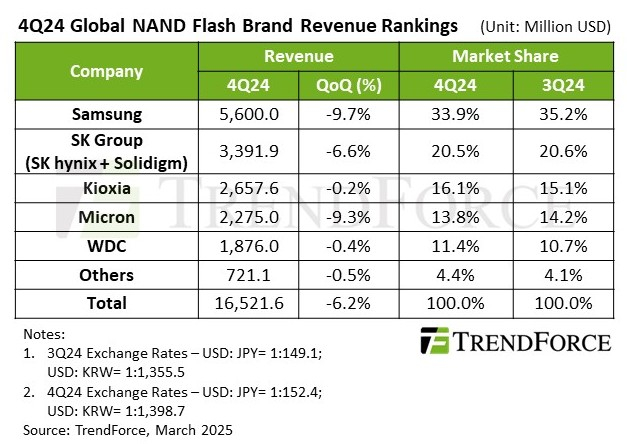

No quarto trimestre do ano passado, o mercado de memória NAND estava sob pressão, pois os fabricantes de PCs e smartphones continuaram tentando otimizar seus estoques, de acordo com a TrendForce. Os preços médios da memória flash caíram 4% sequencialmente no último trimestre, enquanto os volumes de remessas caíram 2%. Isso levou a um declínio de 6,2% na receita dos participantes do mercado, para US$ 16,52 bilhões.

Fonte da imagem: Micron Technology

O primeiro trimestre é tradicionalmente uma baixa temporada para o mercado de memória de estado sólido, e este ano não é exceção, mesmo levando em consideração os esforços crescentes dos fabricantes para reduzir o volume de entregas de seus produtos. A reposição de estoque desacelerou na maioria dos principais mercados, incluindo o segmento de servidores. A receita dos fornecedores de memória flash pode cair 20% sequencialmente no primeiro trimestre. Só será possível falar sobre a recuperação do mercado de memória NAND depois do segundo semestre deste ano, se tudo correr conforme o planejado.

A líder de mercado em NAND continua sendo a Samsung Electronics, que reduziu consistentemente sua receita em 9,7%, para US$ 5,6 bilhões no último trimestre, principalmente devido ao segmento de eletrônicos de consumo. No futuro, a empresa planeja se concentrar na promoção de unidades de estado sólido no setor corporativo. De qualquer forma, a Samsung ainda controla 33,9% do mercado global de NAND.

Em segundo lugar está o SK Group, que reúne os negócios clássicos da SK hynix e os ativos herdados da Intel, que agora estão presentes no mercado sob a marca Solidigm. As esperanças de crescimento de embarques foram frustradas no último trimestre, com a receita caindo 6,6% sequencialmente para US$ 3,39 bilhões. O fornecedor sul-coreano está priorizando atender às necessidades do segmento de infraestrutura de IA.

Os negócios da Kioxia, terceira colocada, mostraram relativa estabilidade no quarto trimestre, já que a fraqueza nos segmentos de PC e smartphones foi compensada pela forte demanda por SSDs empresariais. A receita da empresa no período diminuiu sequencialmente em apenas 0,2% para US$ 2,66 bilhões. A participação de mercado da Kioxia, no entanto, aumentou de 15,1% para 16,1%.

No caso da Micron Technology, a alta demanda por SSDs corporativos não permitiu equilibrar o declínio no segmento de consumo; a receita da empresa diminuiu consistentemente em 9,3% para US$ 2,28 bilhões. Ao mesmo tempo, a participação de mercado da Micron não é tão significativa atrás da Kioxia: 13,8% versus 16,1%. Este ano, a Micron planeja reduzir os gastos de capital no segmento NAND e se concentrar na produção de unidades de estado sólido com capacidade de mais de 60 TB para clientes empresariais.

A marca SanDisk da Western Digital conseguiu manter a receita praticamente em linha com o terceiro trimestre do ano passado, já que sua memória SSD para o consumidor vendeu mais do que o esperado no quarto trimestre. Mesmo com a queda dos preços, as receitas caíram apenas 0,4% para US$ 1,9 bilhão. A SanDisk pode fortalecer sua posição no mercado de SSD para PC este ano, já que o fornecedor atualmente detém 11,4% do mercado de NAND com a Western Digital. Outros fabricantes de memória de estado sólido fora dos cinco principais respondem por não mais que 4,4% do mercado global em termos de receita.