A TrendForce estima que uma melhoria no fornecimento de materiais no segundo trimestre de 2022, um aumento na demanda por SSDs de classe empresarial de hiperescaladores e clientes corporativos norte-americanos e uma paralisação da produção na fábrica de Kioxia devido à contaminação do material em janeiro de 2022 levaram a um aumento nas compras de SSDs em um esforço para evitar escassez no futuro.

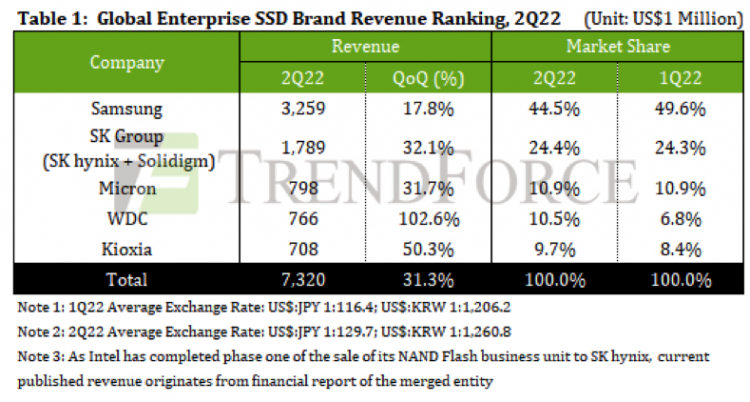

A TrendForce observou que os fabricantes estão priorizando as remessas de SSD para servidores devido ao custo mais alto das unidades de classe empresarial. De acordo com a TrendForce, no segundo trimestre, a receita total da venda desses SSDs aumentou 31,3%, para US$ 7,32 bilhões.

Para a líder de mercado Samsung (US$ 3,26 bilhões, +17,8% QoQ), os SSDs corporativos mantiveram uma alta participação de mercado em meio à queda nos pedidos de produtos de consumo. Para manter sua posição de liderança, a Samsung continua investindo no desenvolvimento de produtos CXL. A empresa deverá iniciar a produção em massa de módulos de memória V-NAND de 8ª geração de 236 camadas no segundo semestre do próximo ano.

Para aumentar sua competitividade, a Samsung planeja lançar armazenamento de 176 camadas na China no próximo ano, embora seus planos de expandir sua presença no mercado local possam ser prejudicados pela política das autoridades chinesas de localizar a produção, bem como pela concorrência de outros fabricantes.

Classificada em 2º lugar no ranking de SSDs empresariais, a SK hynix/Solidigm continuou a expandir suas parcerias com clientes na América do Norte. A empresa aumentou a receita com a venda desses SSDs em 32,1%, para US$ 1,79 bilhão.No início de 2023, o SK Group iniciará a produção de soluções TLC de 176 camadas. Quanto ao QLC, a Solidigm apresentará soluções de 192 camadas e até planeja lançar produtos PLC (Penta Level Cell).

A TrendForce observou que, como a SK planeja lançar vários produtos em vários preços para atender às necessidades de armazenamento dos fabricantes de servidores, a empresa terá a oportunidade de expandir sua participação de mercado, diminuindo a diferença com os principais fabricantes no futuro.

A Micron, que já dominou a produção em massa de chips de 176 camadas, aumentou sua receita em 31,7%, para US$ 798 milhões no segundo trimestre, ocupando o terceiro lugar no ranking. Isso foi facilitado pelo preço relativamente acessível de seus produtos. A empresa continua aumentando as remessas de SSDs corporativos para se proteger de uma queda nos números devido a vendas fracas de produtos de consumo.

A receita de SSD empresarial da WDC no quarto lugar no trimestre foi de US$ 766 milhões, dobrando em relação ao trimestre anterior. O aumento deveu-se principalmente à contaminação da matéria-prima no primeiro trimestre – após isso, os clientes reabasteceram os estoques antecipadamente para evitar problemas por falta de drives.

O incidente de contaminação de matéria-prima impulsionou o crescimento da receita e a Kioxia aumentou a receita para US$ 708 milhões Além de lançar a produção em massa de unidades habilitadas para PCIe 5.0 no segundo semestre de 2022, a empresa também lançou uma nova geração de soluções SAS. Por fim, a YMTC, que ainda não foi classificada, começou a enviar seu primeiro SSD de servidor com suporte a PCIe 4.0.