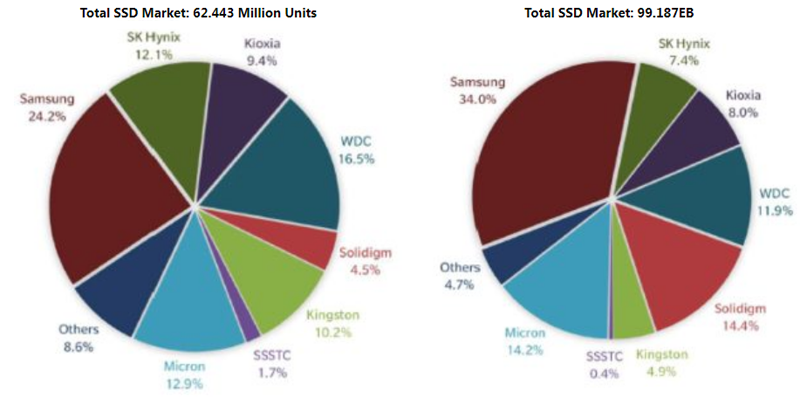

TrendFocus, de acordo com StorageNewsletter, resumiu os resultados de um estudo do mercado global de SSD no terceiro trimestre de 2024. As entregas em termos físicos foram registradas em 62,443 milhões de unidades: 8% menos que no trimestre anterior.

Ao mesmo tempo, em termos de capacidade, registou-se um crescimento: a capacidade total de SSDs expedidos ao longo de três meses aumentou trimestralmente em cerca de 10%, atingindo 99.187 EB. Assim, o volume médio de drives fornecidos aumentou significativamente.

O ranking dos principais players do mercado global de SSD é liderado pela Samsung com uma participação de 24,2% com base nos resultados do terceiro trimestre de 2024. A Western Digital está em segundo lugar, com resultado de 16,5%. A Micron fecha os três primeiros com 12,9%. Se olharmos para a indústria em termos de capacidade total de armazenamento embarcada, a Samsung também ocupa o primeiro lugar com 34,0%. Em seguida vêm Solidigm com 14,4% e Micron com 14,2%.

Fonte da imagem: TrendFocus/StorageNewsletter

As vendas de SSDs de classe empresarial com interface PCle aumentaram 29% em relação ao trimestre anterior, para 10,954 milhões de unidades. Sua capacidade total aumentou 25%, atingindo 55.654 EB. Ambos os números são recordes. Ao mesmo tempo, as remessas de produtos corporativos SATA diminuíram 23% em unidades e 45% em termos de capacidade – para 2,642 milhões e 2,546 EB, respetivamente. As remessas de unidades SAS de estado sólido diminuíram 11%, para 0,705 milhão, mas sua capacidade total aumentou 0,9%, totalizando 3.270 EB.

No segmento de clientes, devido à contínua fraca demanda dos OEMs e à disponibilidade de estoque, as remessas de SSD diminuíram 12% em relação ao trimestre anterior, terminando em 48,142 milhões de unidades. A capacidade total caiu 1% para 37.716 EB.