De acordo com especialistas em imóveis comerciais da CBRE, a oferta de capacidade de data centers aumentou ano a ano em todo o mundo no primeiro trimestre de 2026, mas a demanda ainda supera a oferta, e os custos de aluguel e construção aumentaram significativamente, segundo a Datacenter Dynamics.

O relatório mais recente Global Data Center Trends mostra que a América Latina, e não a América do Norte ou a Ásia (incluindo o Oriente Médio), é a região líder em termos de crescimento da capacidade instalada de data centers. O crescimento foi de 41,3% em relação ao ano anterior, com a América do Norte em segundo lugar, com 33%. Alguns mercados emergentes estão impulsionando esse crescimento. Por exemplo, em Querétaro, no México, a capacidade instalada aumentou 450%.

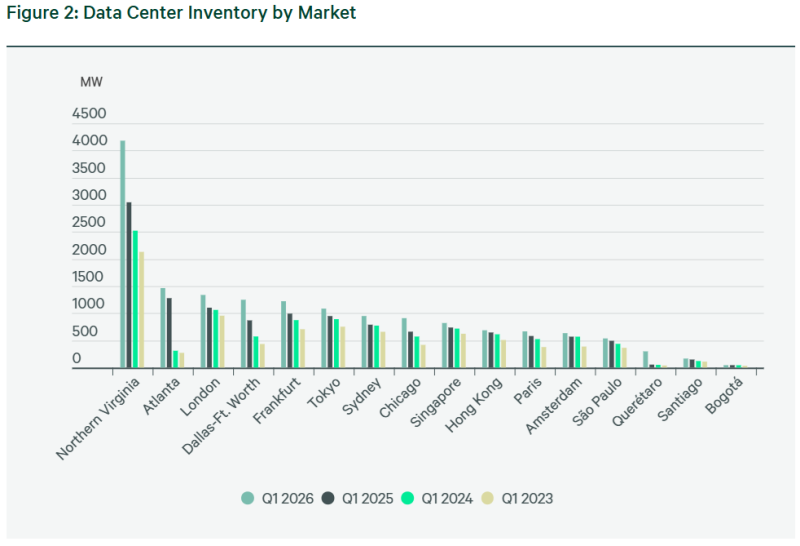

Na América do Norte, os quatro maiores mercados de data centers — Virgínia do Norte, Atlanta, Dallas/Fort Worth e Chicago — registraram um crescimento de 33% na capacidade instalada em relação ao ano anterior. No entanto, em comparação com o ano passado, a taxa de crescimento foi menos expressiva. No mesmo período de 2025, o crescimento foi de 43%.

Fonte da imagem: CBRE Research

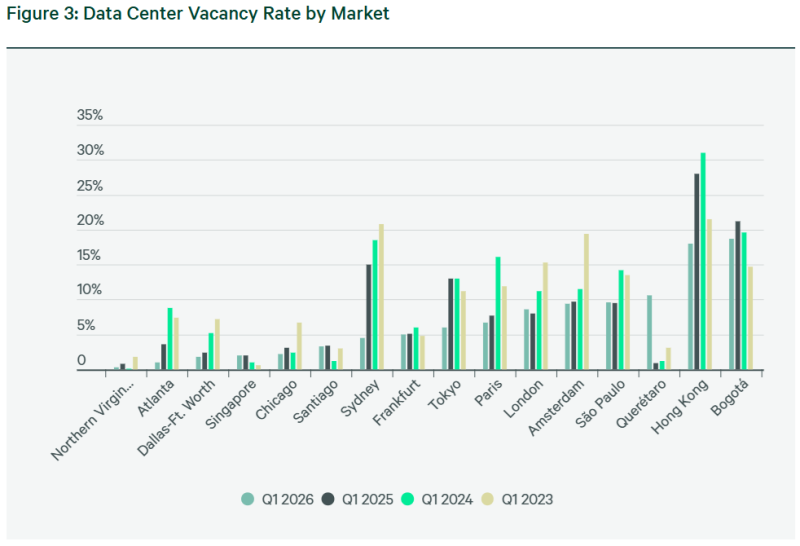

O norte da Virgínia continua sendo o maior mercado de data centers do mundo, com um aumento de capacidade de 1,13 GW em relação ao ano anterior. Dallas/Fort Worth subiu duas posições e agora é o terceiro maior mercado da América do Norte, com um aumento de capacidade de 43,7%, atingindo 379,9 MW. Chicago ultrapassou Phoenix e assumiu o quarto lugar. Embora a capacidade instalada total esteja crescendo, a capacidade total disponível está diminuindo, atingindo mínimas históricas. Atlanta apresentou a queda mais significativa, de 3,6% para 1% em relação ao ano anterior. No norte da Virgínia, a queda foi de 0,8% para 0,3%. Dallas/Fort Worth registrou o maior aumento na capacidade disponível para locação, com um acréscimo de 1,4 MW em relação ao ano anterior.

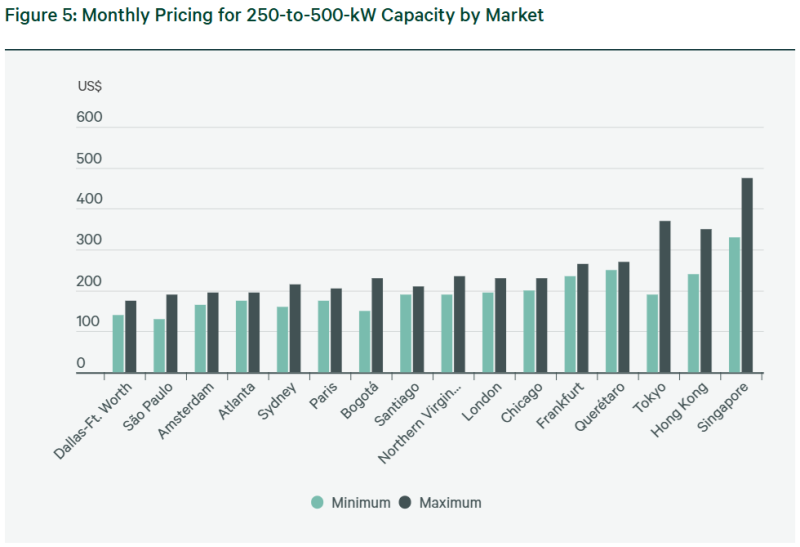

No entanto, as taxas de locação nos EUA cresceram de forma mais moderada do que no período anterior. Chicago apresentou o maior crescimento, de 14,7%. As tarifas aumentaram de US$ 200 para US$ 230 por kW/mês, com o norte da Virgínia em segundo lugar (de US$ 190 para US$ 235 por kW). As tarifas em Atlanta aumentaram 2%, enquanto as de Dallas/Fort Worth permaneceram inalteradas. De acordo com a CBRE, a situação atual deve-se principalmente a problemas na conexão de novas fontes de eletricidade.

Na Europa, a oferta de nova capacidade aumentou 18,9% em relação ao ano anterior no primeiro trimestre de 2026. O crescimento em Frankfurt, Londres, Amsterdã e Paris foi impulsionado pela demanda de projetos de IA e hiperescaladores. A oferta aumentou mais em Frankfurt, com um aumento de 23% em relação ao ano anterior, seguida por Londres, com 21%. Amsterdã teve a taxa de crescimento mais lenta, de apenas 11%. Especialistas acreditam que isso se deve à escassez de energia e às restrições à construção de instalações com capacidade superior a 70 MW, o que está fazendo com que a construção se desloque para longe dos centros urbanos consolidados. A mesma tendência foi observada em Frankfurt e Paris, onde começaram a construir em terrenos mais acessíveis eExcedente de energia. Independentemente disso, apesar de todas as medidas tomadas, a capacidade disponível continua limitada — por exemplo, 5% em Frankfurt e 8,6% em Londres.

Fonte da imagem: CBRE Research

Fora dos principais mercados europeus, regiões como Lisboa e seus arredores estão em desenvolvimento. Embora a capital portuguesa tenha pouco mais de 50 MW de capacidade instalada, os investidores são atraídos pelo custo competitivo da energia renovável e pela relativa acessibilidade da eletricidade em geral. A CBRE prevê que a capacidade instalada de Lisboa poderá atingir 500 MW até 2030.

Na Ásia-Pacífico, o crescimento anual da capacidade foi de 13,4% em Singapura, Tóquio, Hong Kong e Sydney. Apesar da escassez de energia, dos altos custos de construção e dos obstáculos regulatórios, os hiperescaladores e as empresas de IA impulsionaram o crescimento, e os provedores de nuvem digital tornaram-se uma importante fonte de demanda. A capacidade ociosa permanece em 7%. Singapura tem a menor capacidade ociosa (2%) devido à escassez de espaço disponível, seguida por Sydney com 4,5% e Tóquio com 6%. Hong Kong tem 18%, mas no período anterior, impressionantes 28% estavam disponíveis.

Os aluguéis na região permaneceram geralmente estáveis, com uma média de US$ 403 por kW/mês em Singapura, US$ 280 em Tóquio e US$ 188 em Sydney. Em Hong Kong, aumentaram de US$ 270 para US$ 295. A capacidade disponível total diminuiu 43% em relação ao ano anterior, mas a oferta fragmentada está dificultando a implementação de grandes projetos, embora qualquer nova capacidade seja “imediatamente absorvida pelo mercado”.

Fonte da imagem: CBRE Research

Na América Latina, a capacidade instalada nos maiores mercados – São Paulo, Querétaro, Santiago e Bogotá – aumentou 41,3% em relação ao ano anterior, atingindo 1,04 GW. Em Querétaro, o crescimento foi de 450,2%, chegando a 298,2 MW, impulsionado por projetos de hiperescaladores e empresas de inteligência artificial. No entanto, São Paulo manteve-se como o maior mercado, com 536,7 MW. O crescimento em Santiago e Bogotá foi de 165,8 MW e 44,3 MW, respectivamente. Santiago apresenta a menor taxa de vacância (3,3%), seguida por São Paulo com 9,6%, Querétaro com 10,6% e Bogotá com 18,7%. Os valores de aluguel na América Latina estão estáveis, com os menores em São Paulo, variando de US$ 130 a US$ 190 por kW por mês.

Assim como no resto do mundo, a disponibilidade de capacidade na América Latina diminuiu, mas varia conforme a região. A disponibilidade em Querétaro aumentou para 31,5 MW, em Santiago manteve-se estável em 5,4 MW, em São Paulo aumentou ligeiramente para 51,5 MW e em Bogotá diminuiu para 8,3 MW.

Se você notar algum erro, selecione-o com o mouse e pressione CTRL+ENTER. | Você pode melhorar? Ficaremos felizes em receber seu feedback.

Fontes: