A TrendFocus, de acordo com a StorageNewsletter, divulgou os resultados de um estudo da indústria global de SSD no primeiro trimestre de 2024. O mercado apresentou resultados mistos: apesar de as remessas de unidades terem diminuído em termos unitários, a sua capacidade total aumentou.

De janeiro a março inclusive, cerca de 83,789 milhões de SSDs foram vendidos em todo o mundo. Isso é 5,1% menos em comparação com o quarto trimestre de 2023. A capacidade total de dispositivos vendidos aumentou trimestralmente 6,5% para 90.866 EB.

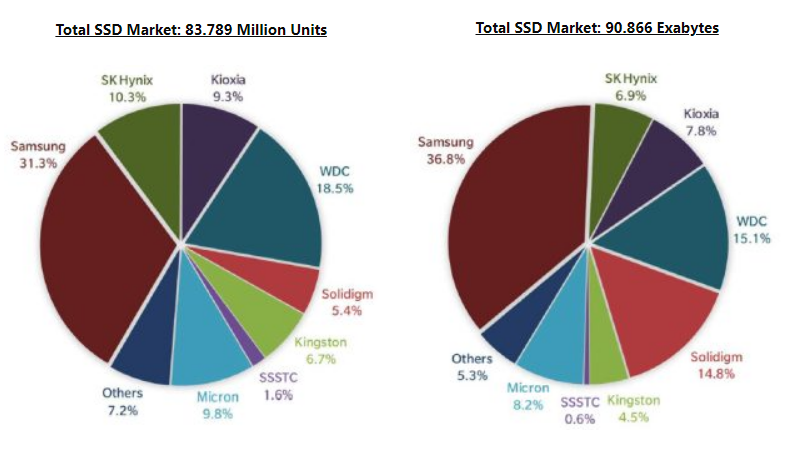

Fonte da imagem: TrendFocus/StorageNewsletter

No ranking dos principais fornecedores de SSD, a Samsung continua a liderar com uma quota de 31,3% no primeiro trimestre de 2024. A Western Digital está em segundo lugar com 18,5%, e a SK hynix está em terceiro com 10,3%. Se olharmos para a indústria em termos de capacidade total de armazenamento embarcada, a Samsung tem uma participação de 36,8%. Em seguida no ranking está a Western Digital com 15,1%, e a Solidigm fecha os três primeiros com 14,8%.

As remessas de SSDs corporativos baseados em PCle aumentaram, um aumento de 50,0% em relação ao trimestre anterior, para 8,078 milhões de unidades. Sua capacidade total aumentou 45,5%, atingindo 33.709 EB.

As entregas de drives SAS em unidades diminuíram 19,9% – para 0,751 milhões de unidades, enquanto em termos de capacidade a queda foi registrada em 5,6% – para 3,027 EB. No segmento de SSDs corporativos com interface SATA, ao contrário, foi registrado crescimento: as remessas aumentaram 2,1%, totalizando 3,638 milhões de unidades. A capacidade total desses dispositivos apresentou aumento trimestral de 3,7% – até 5.123 EB.

No segmento de clientes, as entregas de SSD diminuíram 9,5% em relação ao trimestre anterior, para 65,649 milhões de unidades. Em capacidade, a queda foi de 11,5%, e o resultado final foi de 43.671 EB.