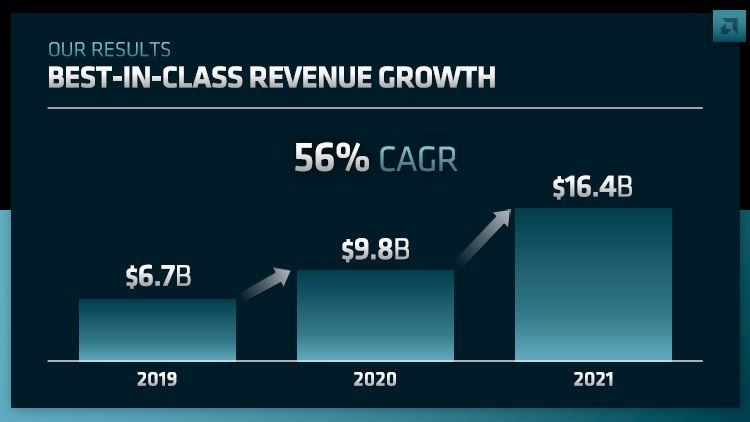

O evento da AMD para analistas financeiros teve como objetivo não apenas falar sobre novos produtos e planos, mas também traçar diretrizes financeiras em um modelo de desenvolvimento de longo prazo. Essa missão foi assumida previsivelmente pelo CFO Devinder Kumar, de cujo discurso ficou claro que, no futuro, a receita da AMD será mais dependente do segmento de servidores.

Fonte da imagem: AMD

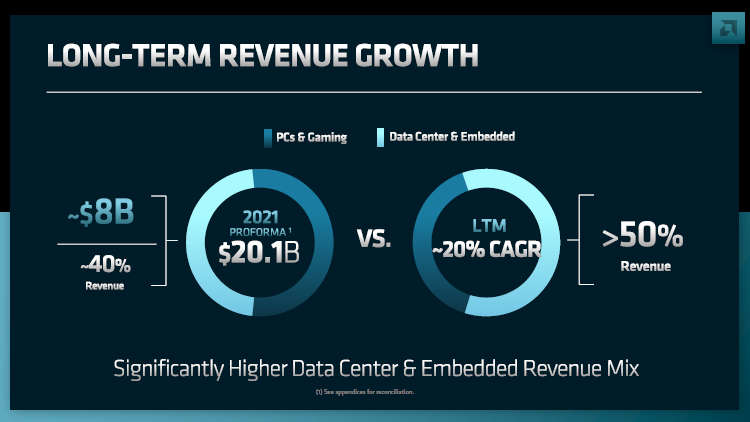

Até agora, a empresa resumiu a receita gerada com a venda de servidores e soluções embarcadas, que agora inclui componentes para consoles de jogos. Se no final de 2021 a receita nessa área atingiu US$ 8 bilhões, representando cerca de 40% do total, a longo prazo a AMD espera aumentar essa participação para mais de 50%. Ao mesmo tempo, o modelo de desenvolvimento contempla um crescimento médio anual da receita total de 20%. Considerando que o mercado de PCs nesse ritmo não será capaz de aumentar a receita da AMD mesmo levando em conta as perspectivas de fortalecimento de sua posição, então o mercado de servidores e soluções embarcadas se tornará o principal motor de crescimento.

Fonte da imagem: AMD

A propósito, se considerarmos o período de 2019 a 2021 inclusive, a receita da AMD no segmento de servidores e soluções embarcadas nesse período cresceu de US$ 1 bilhão para US$ 4 bilhões, e sua participação no total de recebimentos aumentou de 15 para 25%. . A partir do segundo trimestre deste ano, a AMD apresentará uma nova estrutura de relatórios financeiros que unificará os segmentos de console de jogos e gráficos de consumo, enquanto as soluções incorporadas serão separadas das de servidor. A quarta área de atuação será o segmento de clientes, que terá em conta as receitas provenientes da venda apenas de processadores centrais. Os aceleradores de computação GPU (CDNAs) serão classificados no segmento de servidores.

Fonte da imagem: AMD

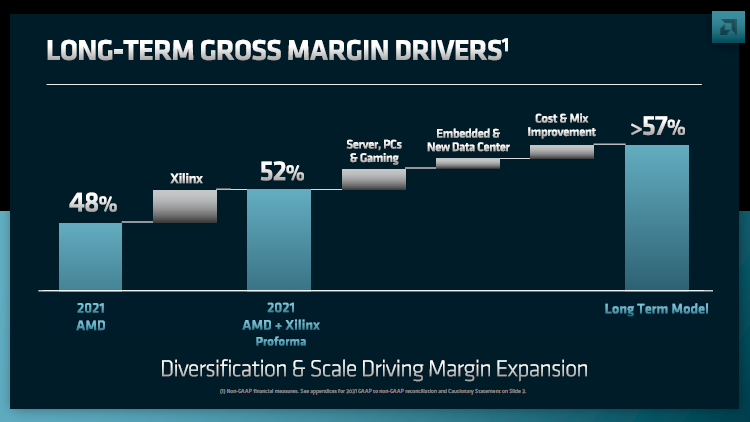

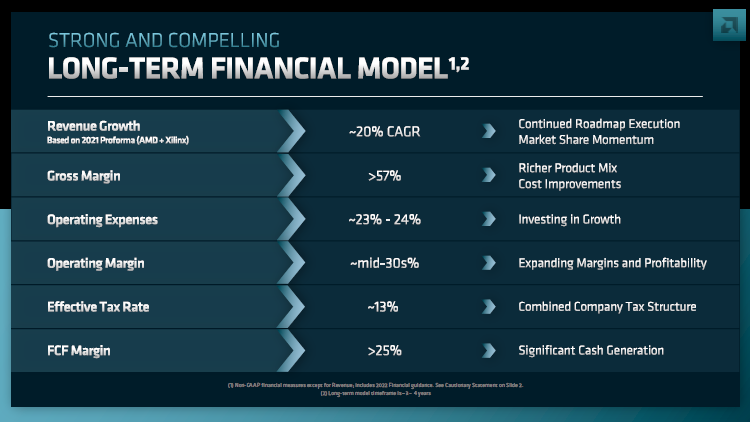

A taxa de retorno incluída no modelo financeiro de longo prazo da AMD chega a 57%, enquanto terminou o ano fiscal passado com um valor de 48%. O progresso nesta área será alcançado aumentando a participação de produtos mais caros e otimizando os custos. As despesas operacionais devem ser mantidas na faixa de 23 a 24%. A margem de lucro operacional se aproximará de 35%, enquanto no final do ano passado não ultrapassou 25%. A lucratividade em termos de fluxo de caixa livre está planejada para aumentar dos atuais 20 para 25% ou mais. Acrescentamos que a empresa encerrou o ano passado com um fluxo de caixa livre de US$ 3,2 bilhões, o que permitiu não só planejar a compra de ativos estrategicamente importantes, mas também pensar em devolver capital aos investidores por meio de dividendos e recompras de ações próprias.

Fonte da imagem: AMD

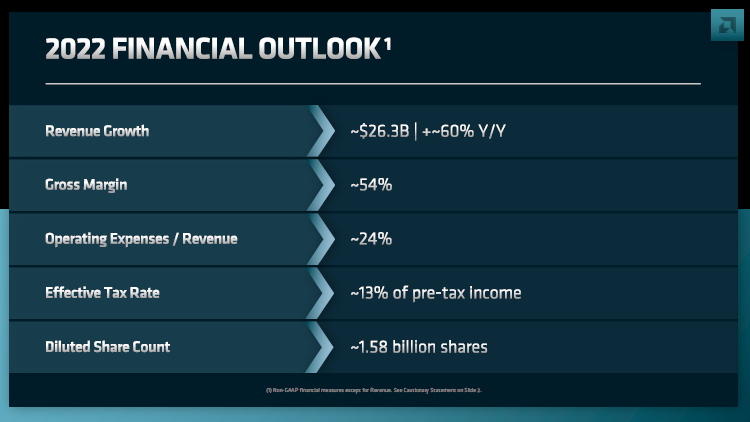

A aquisição da Xilinx, de acordo com as previsões da AMD, aumentará a receita com a venda de servidores e soluções embarcadas de US$ 4 bilhões para US$ 8 bilhões, o que em termos de share corresponde a um avanço de 25% para 40% da receita total. As previsões da AMD para o atual ano fiscal também são otimistas. A receita deve aumentar 60% para US$ 26,3 bilhões, as margens de lucro devem chegar a 54% e as despesas operacionais podem ser mantidas em 24% da receita.

Fonte da imagem: AMD

Capacidade de mercado na previsão de longo prazo A AMD classifica por segmentos-alvo. No total, seus produtos serão oferecidos em mercados com faturamento combinado de US$ 300 bilhões. Destes, o segmento de PCs responderá por apenas US$ 50 bilhões, o segmento de jogos reivindica US$ 37 bilhões, o mercado de componentes de data center terá uma sólida $ 125 bilhões, soluções embarcadas vão ficar com $ 33 bilhões, com o setor automotivo $ 27 bilhões competirá com eles, e as soluções de telecomunicações $ 32 bilhões não ficarão de lado. No mínimo, a aquisição da Xilinx permitirá que a AMD expanda seu alcance em nichos de mercado, abrindo uma entrada em um mercado com um faturamento anual de pelo menos US$ 10 bilhões no total.

Fonte da imagem: AMD

A propósito, o modelo financeiro de longo prazo da AMD inclui a intenção de aumentar o retorno do capital aos acionistas. Isso significa que você pode contar não apenas com recompras regulares de ações do mercado, mas também com bons dividendos. A empresa vai gastar mais de 40% de seu fluxo de caixa livre anual nessas necessidades. Ao mesmo tempo, outras compras de ativos e tecnologias estrategicamente importantes não estão excluídas. A equipe de especialistas envolvidos em desenvolvimento e pesquisa será ampliada.

O CFO da empresa explicou quais fatores impulsionarão o crescimento da margem de lucro da AMD no longo prazo. Primeiro, a aquisição da Xilinx por si só já elevaria o número dos 48% do ano passado para 52%. Em segundo lugar, daqui para frente, os mercados de servidores, jogos e PCs, bem como novos tipos de produtos para sistemas de servidores, incluindo embutidos, serão responsáveis pelo crescimento da margem. Por fim, a otimização do mix de produtos e a redução de custos proporcionarão os ganhos remanescentes nas margens de lucro.